界面新闻记者 |

界面新闻编辑 | 王姝

美国“对等关税”政策引发汇率市场剧烈波动。

4月2日至今,美元指数走出了先跌后升再降的整体下行趋势,4月11日,美元指数已跌破100关口。

“特朗普政府在关税政策上的朝令夕改,正在引爆美元的信用危机,或持续强化‘去美元化’趋势,4月份以来美元资产‘股债汇’三杀,反映出全球投资者对美国政策不确定性和流动性危机的焦虑。”东吴证券首席经济学家,研究所联席所长芦哲向界面新闻记者强调。

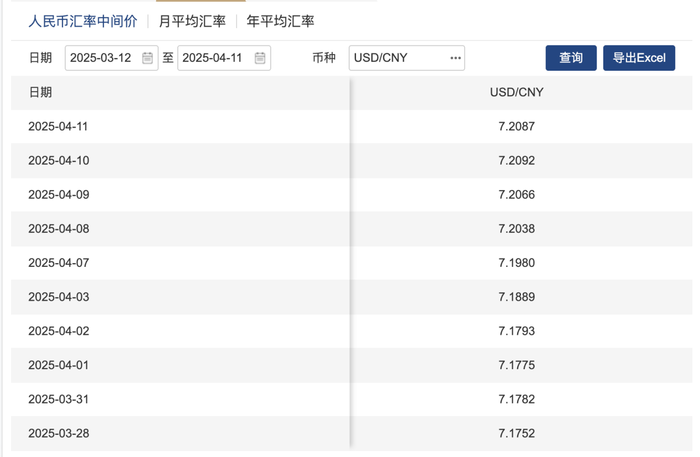

与此同时,4月11日,离岸人民币兑美元几度突破7.3关口,日内涨幅超过百点;在经历了此前数日调降后,人民币对美元中间价调升,较前一日调升5个基点报7.2087。人民币对美元中间价较前一日调升5个基点报7.2087。

值得注意的是,日元、瑞郎等避险货币集体上涨,瑞郎更是走出10年来新高,显示出市场避险情绪依然浓厚。

美元指数缘何下行?

4月11日,衡量美元对六种主要货币汇率的美元指数跌破100关口,为2023年7月以来首次,截至发稿报99.7924,日内跌幅1.14%。此前一日,美元指数下跌1.97%,收报100.9374。

据新华社,美国总统特朗普本月2日在白宫签署关于所谓“对等关税”的行政令,宣布美国对贸易伙伴加征10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。

其后,外汇市场波动剧烈。美元指数先跌后升再降,整体呈下行趋势,尤其自4月9日起,下降幅度明显扩大。

受访专家认为,近期美元下行反映了市场的避险情绪,而美国经济本身就是风险源。

芦哲认为,当前美元以及美元资产面临“三元悖论”:如果要应对关税冲击带来的通胀不确定性,美联储大概率推迟“降息”保持观望,但高利率又会加剧美国债务的滚动压力;美债市场流动性枯竭需要美联储下场干预,但是干预美债市场又会加大资产负债表风险;如果为了稳定金融市场而提前降息,又会牺牲“抗通胀”的信用,并引发美元指数的继续贬值。

“在上述三种‘不可能’的悖论环境下,4月份以来美元指数一方面暴跌,另一方面也在背离不断扩张的美债和非美债之间的利差,这种与利差走势相反的下跌超出了过往历史的传统分析框架,本质上是政策信用、资产大‘搬家’和经济衰退风险等多重因素共同做出的避险评估。”芦哲进一步分析称。

在芦哲看来,当美国经济本身成为风险源泉时,美元指数就会选择以剧烈下跌的方式来完成风险出清。

另一方面,加征关税对贸易的冲击会降低美元的市场需求预期,这也推动了美元走低。

“美国的‘对等关税’政策会降低美元需求,因为加征关税必然会导致世界跨境贸易总量出现缩减,美元作为国际货币的需求自然会下行。”上海交通大学上海高级金融学院教授胡捷向界面新闻记者表示。

后续而言,美债市场表现、美国政策利率如何走将是重要影响因素。

美债方面,“预计后续决定美元指数走势的是美债能否恢复吸引力,若关税政策不确定性下降,美债对外资的吸引力回升,美元指数或摆脱疲弱的状态。”芦哲表示。

美国利率方面,最新数据显示,美国3月CPI同比上涨2.4%,为7个月来最低水平。“目前美国通胀超预期降温,但在加征关税的影响下,美国国内物价必然会上升,目前还不好判断会导致一次性的通胀调升,还是说可能诱发持续通胀、通胀循环,但无论如何,都会对降息通道产生压力。但在加征关税的影响下,美国国内经济会受到负面冲击,这将要求美联储降低利率、放松流动性。”胡捷表示。

胡捷认为,在两者冲突之下,美联储需要作出权衡。“目前来看,我认为美国方面对经济下行的担忧会更强,美联储降息的可能性会更大,进而对美元汇率带来进一步的下行压力。”

有受访专家认为,美元下行空间预计不会太大。

“我们预期美元于短期内未必有很大下行空间,在暂缓关税90天的情况下,经济下行压力有所舒缓,而且通胀压力仍然偏高,减息的次数和时间点仍存很大不确定性,但要留心美股市及债市调整会否为美元带来下行压力。”星展银行高级经济学家及策略师谢家曦告诉界面新闻记者。

回望2018年,彼时在美国政府加征关税的政策影响下,美元指数全年实现了4.14%的涨幅。

“这次与2018年的不同之处在于,目前市场对于美元的信心未必有之前那么强。”法国外贸银行亚太区高级经济学家吴卓殷向界面新闻记者表示。

离岸人民币兑美元收复7.3关口

4月11日,人民币对美元中间价走强,较前一日调升5个基点报7.2087,这也是7个交易日以来首次调升。同日,离岸人民币兑美元几度突破7.3关口,截至发稿报7.2959。

对比来看,在4月8日之前,人民币对美元汇率中间价长期保持在7.2以下。4月10日,人民币对美元汇率中间价达到7.2092。

离岸人民币方面,4月8日,美元兑离岸人民币当天从7.35急速调整至7.43,4月9日,又从开盘价7.43快速调整至收盘价7.35,走势波动。

吴卓殷认为,近日人民币汇率市场波动主要受到美国政府关税政策反复调整的影响,而央行会致力于将中间价控制在一个相对稳定的状态。

芦哲强调,人民币汇率在合理均衡状态下的基本稳定、双向波动,仍是重要的政策目标。“经过2022年至今的历史经验,人民币汇率管理的重点在于管理升贬值速度,而非管理某一具体的美元兑人民币汇率点位,4月份在美国对等关税宣布后,人民币中间价在美元指数走弱的局面下‘逆势’拉升,同时隐含的逆周期因子扩大,表明人民银行正在积极进行汇率管理操作,通过主动贬值进行风险释放。”

芦哲具体分析称,4月11日Bloomberg给出的人民币对美元预测中间价为7.3067(前一日为7.3506),而实际中间价为7.2087,两者之间隐含的逆周期因子为980点。预测中间价环比回落约500个基点的情况下,实际中间价仅回调5个基点,表明人民银行希望短期将人民币中间价稳定在7.20左右的水平。

芦哲表示,4月初“对等关税”政策以及反制性贸易政策日益激化之时,贸易风险对各国经济基本面的冲击,又将带动主要经济体货币政策的变化。二季度,外汇市场或持续迎接“贸易政策”和“货币政策”两种风险交互反馈的挑战,人民币汇率高波动阶段或刚刚开启。

从积极因素看,一方面是美元的下行预期。“美元的走低将减轻其他货币的下行压力。”胡捷表示。

另一方面,是我国的政策支持。“当海外经济挑战增大、出口增速面临下滑风险时,‘稳增长’的诉求要求经济政策继续加大支持力度、提振内需对冲外需下滑的不利影响。对于人民币汇率来说,‘适度宽松’的货币政策和积极财政政策加码、改善国内宏观经济并提高人民币资产回报率,使得人民币汇率发挥2020年一样的‘避风港’效应,将限制人民币贬值的幅度。”芦哲认为。

同时央行的流动性注入也值得关注。“我们预计人民币走势预期偏弱,在出口及内需面对较大挑战时,通胀将持续温和,央行因而有较大空间减息及注入流动性。”谢家曦表示。

日元、瑞士法郎大幅升值

日元、瑞士法郎等避险货币则上涨趋势明显。

4月11日,美元兑日元触及去年9月以来的最低水平,截至发稿,最低至142.04,日内下跌1.11%。在4月3日,即“对等关税”政策消息发布后,日元快速走高,美元兑日元从149.27下行至146.09,其后经历了几日的波动走势,4月10日至11日延续升值趋势。

4月11日,美元兑瑞郎日内走低至0.811,跌至10年来最低水平。与日元表现类似,瑞士法郎在4月3日大幅升值,调整幅度高达2.56%。在3月,美元兑瑞郎仍在0.88-0.90的区间浮动,目前已升值至0.81的水平。

一方面,美元走弱支撑了其他货币的升值空间。“我们可以预期瑞郎的利率会保持稳定,日元利率可能提升,这种情况下,美元利率的预计下行会支撑他们的走强。”胡捷表示。

“尤其是日元,相较于瑞士法郎,日元正处于升息通道上。目前日本通胀预期有所上升,如果日本政府看到加息的正面传导效应,相信日元加息政策会比较明确,这将利好日元的表现。”吴卓殷表示。

芦哲对此持同样观点,“日元汇率受到日本央行维持‘加息’趋势的支撑,若美联储确认重启降息周期、而日本央行继续延续加息趋势,那么支持日元汇率走强的因素或不仅是避险情绪,更有美日货币政策周期背离的基本面。”

另一方面,货币需求的增加将支持其进一步走强。“在对美贸易降低的情况下,其他国家对美元的需求会减弱,那么对日元、瑞士法郎等其他货币的需求将会增加,从而推动这些货币的升值。”胡捷称。

在市场恐慌情绪下,避险货币预计会持续受到青睐。“接下来,预计美元以及人民币都会承受一定压力,而其他货币以及黄金等具备反弹空间。尤其在股债‘双杀’的情况下,投资者会更多地将黄金等纳入投资组合。”吴卓殷表示。

界面新闻记者留意到,部分投资者目前的美元资产配置计划虽未完全改变,但已有调整。

“目前的汇率环境下,我们会更多地选择黄金,日元,瑞士法郎等避险资产,但是目前我也很难完全不参与美元资产,当下全球最具流动性的资产仍然是美元。不过,现在对于美元资产我会更倾向于配置一些短久期的产品,比如美国短期国债,从无风险利率的角度来看,短期的美元产品还是有比较大的吸引力,可以避免最近整体环球投资市场的高频波动。”一位投资者告诉界面新闻记者。

需要指出的是,避险货币升值背后,其实涉及美元信用问题。

芦哲认为,避险货币日元和瑞士法郎等货币的大幅升值,本质上是全球资金在特朗普政府的政策可信度快速流失的背景下,正在为未来重新构建新的价值坐标系。

而在胡捷看来,一国货币的信用体系主要体现在安全性、保值性和用途广泛性三个方面。“目前来看,美元的安全性仍得到世界各国的认可;保值性方面主要看通胀,我认为美国通胀降温会受到关税政策的冲击,但预计是阶段性的,而非根本性的,因此保值性受到的影响不大。影响最大的会是用途广泛性,即刚才提及的贸易总量减少带来的美元用途受限。”

有话要说...